■ 2023년 연금계좌 세액공제

개인연금 연말정산

연금계좌 세액공제 한도

연금저축 및 퇴직연금계좌 종류

1. 개요

연금 저축은 일정기간 동안 개인이 연금저축계좌에 정해진 금액을 납입(저축) 하여 노후를 대비하는 제도입니다. 연금저축은 연말정산 시에 세액공제 혜택이 있는데요.(퇴직연금 또한 세제혜택이 있습니다.) 혜택을 받기 위해서는 일정 조건을 만족하여야 하며, 세액공제 한도가 존재합니다. 흔히 말씀하시는 연금저축 세액공제라는 표현보다는 연금저축과 퇴직연금의 납입금을 같이 합하여 세액공제를 받을 수 있으므로, 연금계좌 세액공제라고 표현하시는 게 맞겠습니다. 오늘은 연금계좌 및 연금저축 종류와 연금계좌 세제한도 등에 대해서 자세히 알아보도록 하겠습니다.

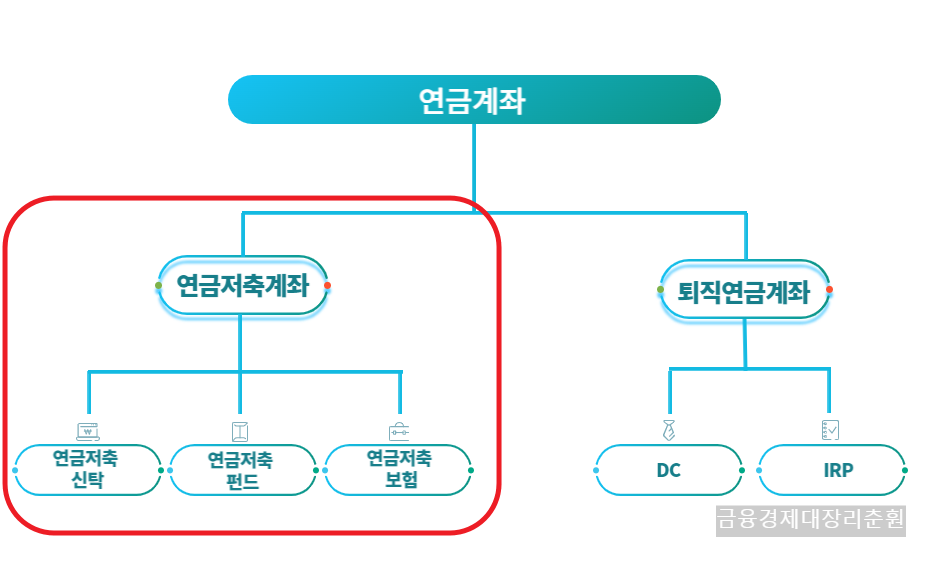

2. 연금계좌 및 연금저축 종류

우선 알고 가셔야 하는 점은 연금계좌는 크게 연금저축계좌와 퇴직연금계좌 2가지로 나뉘어 있습니다.

- 연금저축 : 누구나 가입 가능

- 퇴직연금 : 소득이 있어야 가입가능

- 연금저축 + 퇴직연금 : 연간 1,800만 원까지 납입 가능

퇴직연금계좌에 대한 자세한 내용은 다른 포스팅에서 다루도록 하고 연금저축 계좌에 대한 설명은 아래와 같습니다.

연금계좌는 연금저축계좌와 퇴직연금계좌로 나뉩니다.

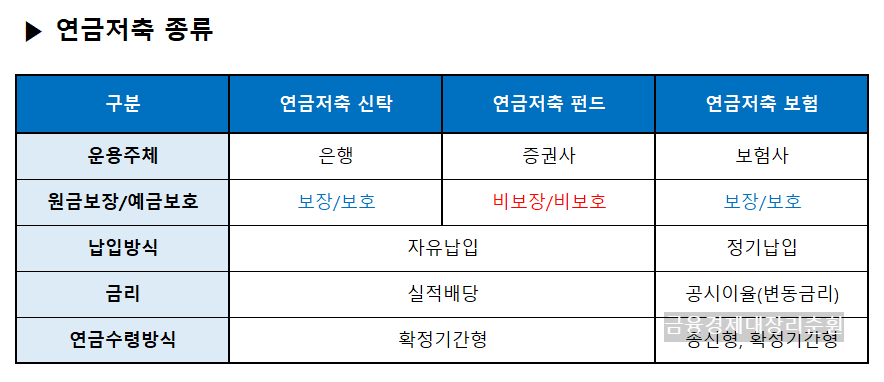

연금저축은 신탁, 펀드, 보험으로 납입기관, 납입방식, 원금보장, 금리, 연금수령방식 등에 따라서 총 3가지로 나뉩니다. 내용은 아래 표를 참고 바랍니다.

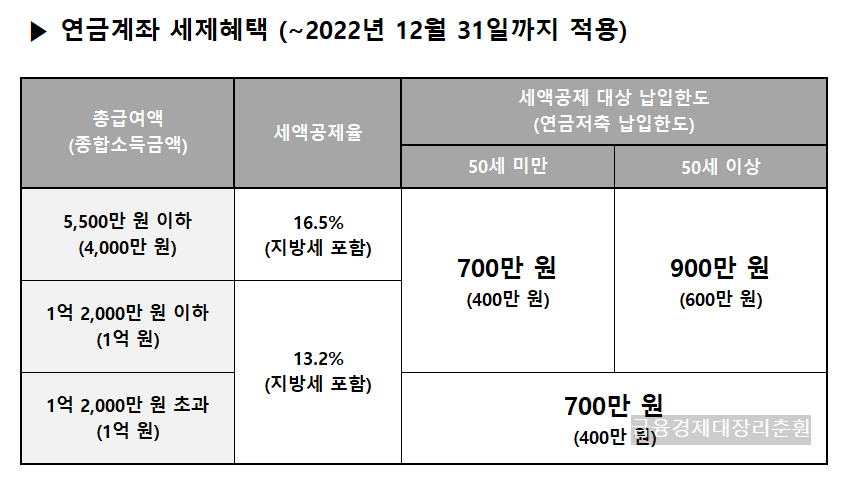

3. 연금계좌 세액공제 혜택

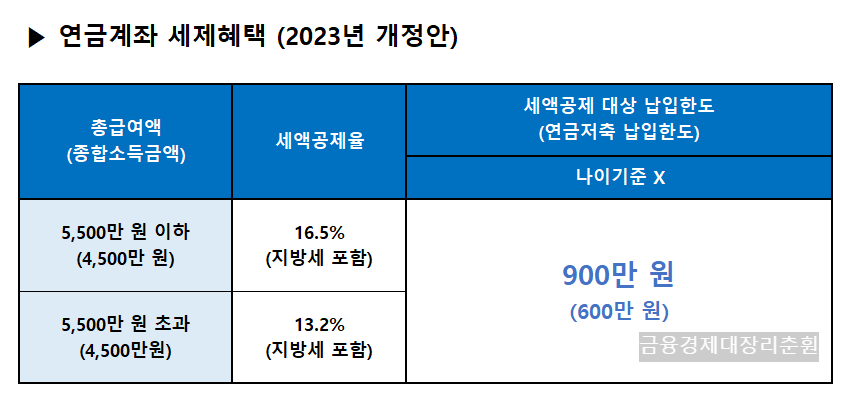

연금계좌의 세액공제 혜택은 아래 표와 같습니다. 개정안은 2023년 1월부터 납입한 금액에 대해 적용이 되니 참고하시기 바라겠습니다.

- 연금저축 + 퇴직연금은 연간 1,800만 원까지 납입 가능

- 2023년부터는 나이기준이 없어져, 연 900만 원까지 세액공제 혜택을 받을 수 있음.

- 연금 저축만 납입한다면 600만 원까지 세액공제

4. 연금수령 추가사항

- 수령나이 : 만 55세 이후 (연금저축 가입 5년 이상 유지 / 나이에 따라 3.3~ 5.5%의 연금소득세 적용)

- 혜택 : 세액공제, 과세이연, 저율과세 등

- 중도해지 : 중도해지 시 개인 납입금 및 운용수익의 대한 16.5%의 기타 소득세를 물게 됨.

- 과세(확정형) : 만 70세 미만 : 5.5% / 만 70세 ~80세 미만 : 4.4% / 만 80세 이상 : 3.3%

- 과세(종신형) : 만 80세 미만 : 4.4% / 만 80세 이상 : 3.3%

* 연금 소득이 1,200만 원 초과 시 16.5% 분리과세 or 종합과세 선택 가능

5. Q&A 예시

1) IRP로 800만 원 을 넣었으면 얼마까지 세액공제 대상인가요?

> 800만 원 모두 공제 대상입니다. 연금저축 납입한도만 600만 원 이이며, 연금저축 + 퇴직연금이 900만 원까지 공제대상입니다. 만약 연금저축으로 800 만 원을 넣었다면, 600만 원까지 세액공제 대상입니다.

2) 총급여가 연간 5,500만 원 이하이며, 연금저축을 1년 동안 400만 원 납입한다면 세액공제 금액은?

> 400만 원 x 0.165 = 66만 원 세액공제가 가능합니다. 5,500만 원 초과 시 13.2%의 세액공제율을 적용하시면 됩니다.

3) 아직도 어려운데, 한마디로 쉽게 설명해 주세요.

> 연금은 노후를 위해 필요하고 세액공제율이 노후에 연금수령 시 내는 과세보다 높으니, 남는 여윳돈으로 연금계좌에 저축을 하시면 세금이 본인에게 유리하게 작용합니다.

여기까지 연금계좌 세액공제 한도 및 별도 내용에 대해서 알아봤습니다. 중도해지는 16.5%의 기타 소득세를 물게 되니 정말 급박한 상황이 아닌 이상, 중도해지를 하지 않으시는 걸 추천드립니다. 오늘의 포스팅은 여기서 마치도록 하겠습니다. 감사합니다.

'금융&경제' 카테고리의 다른 글

| 중소기업 청년 전세자금(월세보증금) 대출 :: 조건과 금리는? (0) | 2023.02.28 |

|---|---|

| 2023년 건강보험요율 인상 및 건강보험료(건보료) 계산 알아보기 (0) | 2023.02.23 |

| 2023년 자동차세 연납 신청, 조회 및 세금 납부하는 방법 :: 위택스 할인 받기 (0) | 2023.02.20 |

| 전월세 계약 신고 및 방법 등 :: 인터넷으로도 가능(주택 임대차 신고제) (0) | 2023.02.19 |

| 2023년 국민연금 상한액, 하한액 및 인상률 알아보기(보험료 계산기) (0) | 2023.02.17 |

댓글